- Условия по накопительным счетам Тинькофф

- Как создать копилку Тинькофф

- Как пополнить накопительный счет

- Что лучше, накопительный счет или дебетовая карта?

- Как снимать деньги с копилки

- Как закрыть накопительный счет/цель

- А знаете ли вы, что …

- Недостатки накопительного счета Тинькофф

- Чем отличается вклад от накопительного счета? Что выбрать?

Условия по накопительным счетам Тинькофф

05.12.2023 — снова повышены ставки по накопительным счетам: c подпиской Pro — 10% годовых, с Premium — 11%, с Private — 12%. Без подписок будет 7% годовых.

10.11.2023 — «Тинькофф Банк» повысил проценты по накопительным счетам: c подпиской Pro — 8% годовых, с Premium/Private — 9%. Без подписок остается 5% годовых.

Кроме обычных вкладов на срок в банке Тинькофф (Смарт-вклад), можно открыть накопительный счет, он же «копилка». Главное свойство такого счета — возможность снимать с него деньги в любое время частично или полностью в любом размере без потери процентов. Чтобы открыть накопительный счет, нужно иметь дебетовую карту, например «Tinkoff Black«. Условия по накопительному счету в рублях простые (первоисточник здесь):

- 7% годовых — без подписок, на любую сумму.

- 10% годовых — если включить подписку Tinkoff Pro.

- 11% годовых — при наличии подписки Premium или премиальной карты.

- 12% годовых — при наличии подписки Private.

Но процентная ставка может поменяться в любой момент. Всего через личный кабинет или приложение банка вы можете открыть по 12 накопительных счетов в каждой валюте — рублях и долларах.

Также, в 2020 году появилась «Инвесткопилка«, где тоже можно копить и в рублях, и в валюте, доход не гарантирован, но в среднем он явно выше, чем по обычным накопительным счетам.

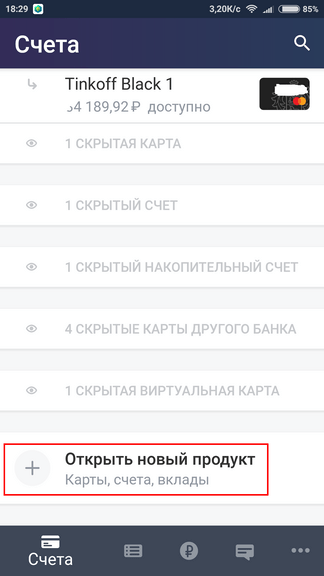

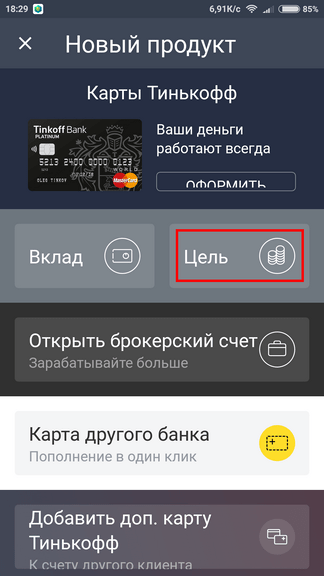

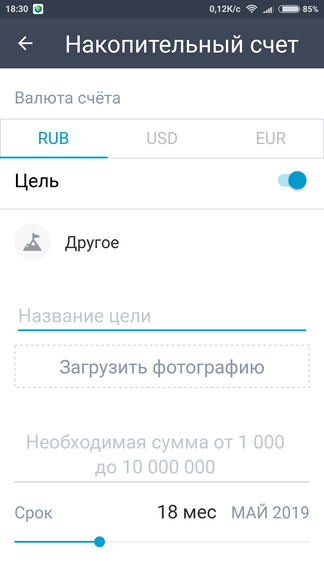

Как создать копилку Тинькофф

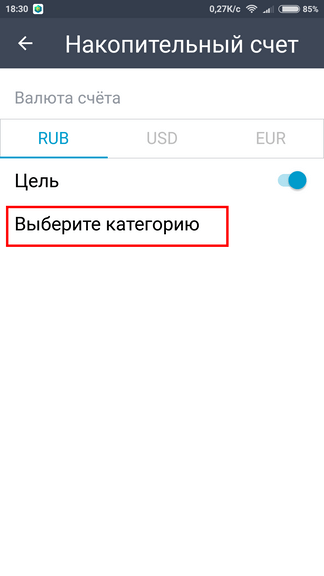

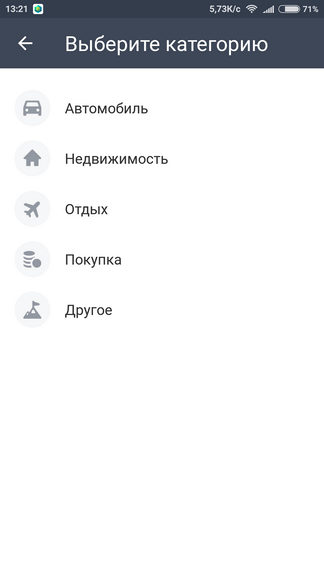

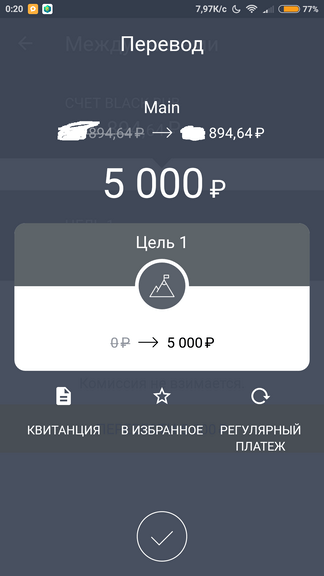

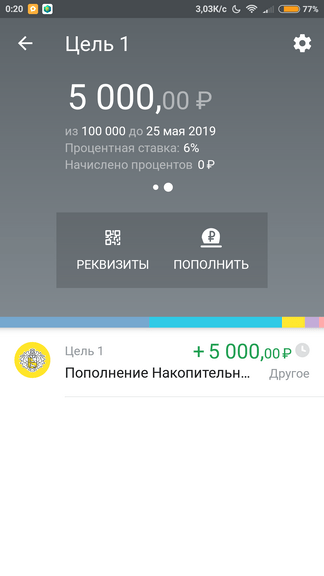

Чтобы открыть накопительный счет, в мобильном приложении на основном экране где все продукты, нужно прокрутить экран в самый низ, там есть плюсик — «Новый продукт банка». Нужно выбрать «цель», т.е. накопительный счет-копилка подается как некая игра в накоплении денег на определенную цель. Дальше предлагается выбрать категорию: Автомобиль/Недвижимость/Отдых/Покупка/Другое — неважно что выбрать, результат не изменится. Дальше банк предлагает назвать цель и указать сумму, которую нужно накопить. Все это можно указать, в результате счет-копилка открыт:

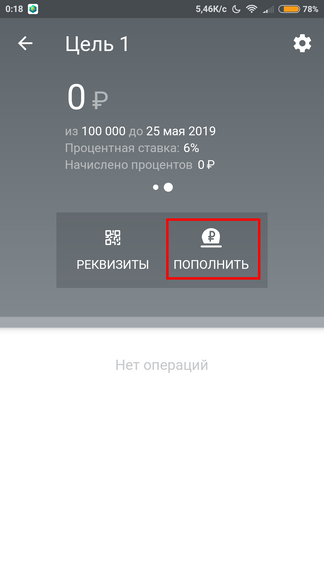

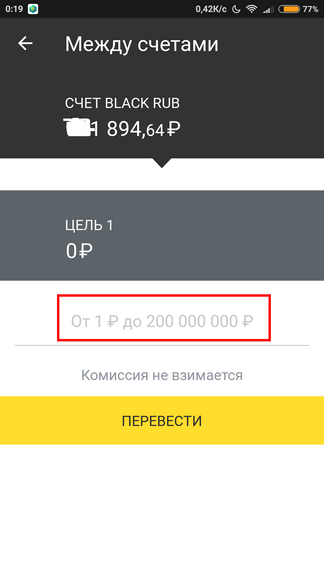

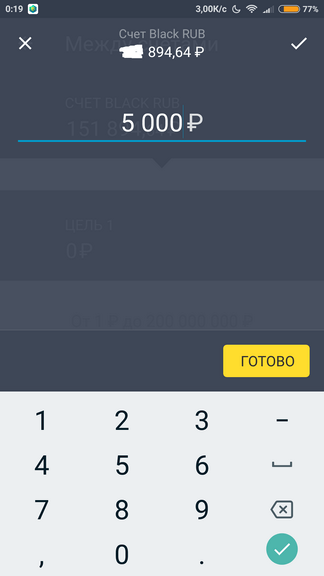

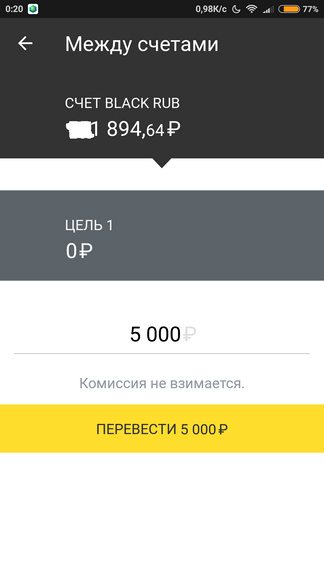

Как пополнить накопительный счет

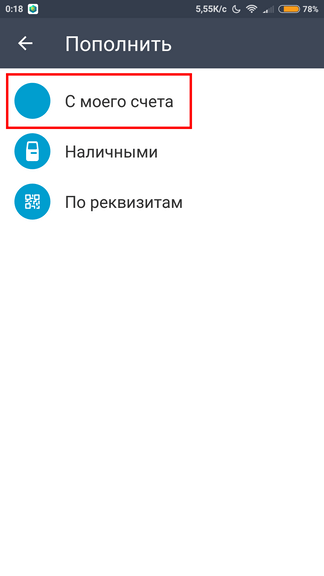

Нужно нажать на сам счет, выбрать кнопку «Пополнить», источником пополнения может быть только дебетовая карта, пополнение происходит мгновенно.

Далее, на текущую сумму в копилке будут начисляться проценты. Их капитализация (т.е. добавление к сумме счета) происходит в день выписки по дебетовой карте. В СМС будет приходить дополнительно информация о процентах по накопительному счету. Переводить средства со счета на дебетовую карту можно в любое время.

Кроме того, вы можете настроить автопополнение накопительного счета. Для этого в личном кабинете:

- Выберите накопительный счет и нажмите «Пополнить». Укажите сумму и нажмите «Перевести». Накопительный счет пополнен.

- Нажмите «Настроить автоплатеж». Укажите периодичность, сумму и нажмите «Включить».

- Подтвердите операцию кодом, который придет в уведомлении от банка.

Что лучше, накопительный счет или дебетовая карта?

Как видно из тарифов, накопительный счет лучше тем, что начисление процентов (ставка по вкладу) вообще не зависит от суммы на счете, при любой сколь угодно большой сумме будут начислять 5% годовых, за каждый день (точнее, за каждую ночь), которую деньги провели на счете. Если же хранить ту же сумму на дебетовой карте, то для суммы свыше 300 тыс. рублей проценты вообще не начисляются, т.е. держать хотя бы одну ночь на дебетовой карте более 300000 рублей нет никакого смысла. «Лишние» деньги лучше перекинуть на накопительный счет. Если у вас сумма вдвое больше, то со вторых 300 тыс. в сутки при 5% годовых «капнет» 35 рублей, в неделю — 250 рублей.

Кроме того, держать крупные суммы на карте небезопасно, не стоит рисковать большими суммами без веской причины. Если деньги вам могут понадобиться любой момент, лучше всего отложить их в «копилку».

Как снимать деньги с копилки

Вывод денег с накопительного счета возможен только через дебетовую карту. Если необходимо обязательно получить не только основную сумму, но и все проценты прямо сейчас, то нужно просто закрыть накопительный счет полностью.

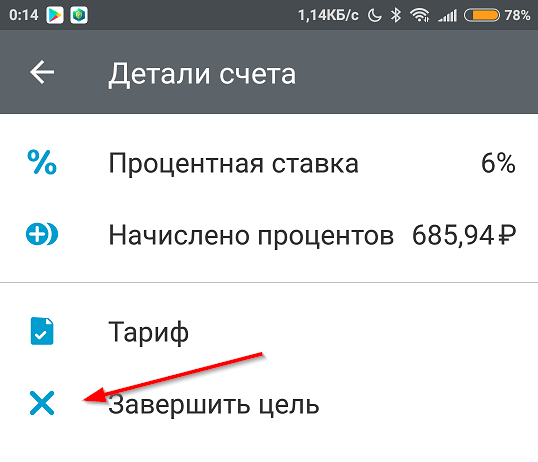

Как закрыть накопительный счет/цель

Закрыть накопительный счет можно в любой момент, при этом вся сумма с процентами упадет на СКС — счет дебетовой карты. Если вы дождались накопления целевой суммы, это будет выглядеть в приложении так:

И действительно, накопленная сумма превысила план в 100 тыс. после очередного начисления процентов:

Теперь жмем справа вверху на шестеренку, а затем «Завершить цель»

И еще один экран покажет откуда и куда попадут деньги, и какая сумма. Нажимаем последнюю желтую кнопку:

Вот теперь все, копилка закрыта, деньги снова на дебетовой карте.

А знаете ли вы, что …

- В личном кабинете на сайте нет возможности переводить с накопительного счета по номеру телефона. А в приложении такой перевод возможен.

Недостатки накопительного счета Тинькофф

- Увы, уж очень маленький процент по счету — всего 3% годовых без подписки Pro, да и с ней всего 5%.

- Иногда деньги могут быть недоступны по окончании банковского дня, т.е. после 19:00 и до утра. Другими словами, закрытие накопительного счета или просто перевод на карту может происходить далеко не моментально.

Чем отличается вклад от накопительного счета? Что выбрать?

- Вклад всегда открывается на какой-то срок, в банке Тинькофф это от 3 до 24 месяцев, можно выбрать любой срок с шагом в 1 месяц. Моментом открытия вклада считается его первое пополнение на сумму не менее 50000 рублей. В этот момент фиксируется ставка по вкладу на весь срок вклада по действующим условиям банка (она зависит от срока, от возможности пополнение вклада в течение срока). И что бы ни происходило, банк не имеет права уменьшить ставку по вкладу, даже если ключевая ставка ЦБ снизится на 3%. Поэтому интересны пополняемые вклады: вы фиксируете ставку минимальной суммой на длительный срок, а через год, когда актуальные ставки упадут, вы сможете пополнить этот вклад на существенную сумму и пользоваться высокой ставкой.

- У накопительного счета нет никакого срока, он просто открывается и существует. На лежащую на нём сумму банк каждый месяц начисляет проценты. Но ставку по счёту банк может поменять в любой момент, сейчас ставки уменьшаются, хотя ниже уже некуда.

- Снятие денег. Обычно с вклада нельзя снять деньги без потери процентов. Со стандартного срочного вклада в других банках вообще нельзя ничего снять до окончания срока вклада без его полного закрытия. В банке Тинькофф частичное снятие возможно, но с суммы снятия вычтут начисленные на неё проценты. С накопительного счета вы можете снять любую сумму в любой момент, хоть все деньги, без потери процентов.