Летом 2023 года на рынке появились две кредитные карты с вау-эффектом. Сначала, в конце мая в Ренессанс банке вышла карта «2 года без процентов» с рекордной продолжительностью как приветственного, так и регулярного льготного периода в 205 дней.

Затем, 4 июля в Альфа-банке значительно улучшили условия по кредитной карте «365 дней без процентов»: теперь она с кэшбэком, в том числе с категориями повышенного кэшбэка 5%, вернулось снятие наличных, а использование карты после первых 30 дней больше не портит длинный приветственный льготный период — всё для людей.

Поэтому возникло желание свести в одну таблицу и сравнить самые интересные и популярные кредитки по совокупности всех фишек, какая из них лучше. Оценивались следующие факторы:

- Приветственный льготный период (наличие и продолжительность, от 0 до 3 баллов)

- Основной льготный период (наличие и продолжительность, от 0 до 3 баллов)

- Снятие наличных без комиссии (наличие и возможность снимать не только в первые N дней, от 0 до 1 балла)

- Снятие наличных в грейс (наличие и возможность снимать не только в первые N дней, от 0 до 1 балла)

- Переводы в грейс без комиссии (наличие и возможность переводить не только в первые N дней, от 0 до 1 балла)

- Кэшбэк на покупки (наличие и дополнительные фишки, от 0 до 2 баллов)

- Обслуживание (хорошо если полностью бесплатное, как и выпуск, от 0 до 1 балла)

- Погашение кредитки другого банка (наличие и возможность это делать не только в первые N дней, от 0 до 2 баллов)

Таблицу пришлось корректировать после уменьшения лимита снятия до 50к в Росбанке и ещё раз после введения платы за длинный ЛП в 2 года в Ренессансе.

Альфа «Целый год без %»

Пожалуй, главное открытие июля 2023 — это новый вариант хорошо известной карты «365 дней без процентов». Теперь в ней есть всё что нужно одновременно:

- Отличный приветственный льготный период на покупки, сделанные в первые 30 дней — 1 год (поставил 2 балла из 3).

- Впервые появился кэшбэк, точно такой же, как и на дебетовых картах Альфа-банка — с категориями повышенного кэшбэка (2 балла из 2).

- Снова появилось снятие наличных в грейс и без комиссии по 50000₽ в месяц на постоянной основе, чего многие ждали (1 балл из 2, нельзя снять весь кредитный лимит).

Единственное, что у Альфы стало заметно хуже средний условий по рынку — продолжительность регулярного льготного периода уменьшена до 60 дней, в том числе и на снятие наличных, поэтому 0 баллов. У большинства карт беспроцентный период — 120 дней.

- Стоимость обслуживания: Первый год — бесплатно, дальше — 990₽/год.

Ренессанс «2 года без %»

Главная фишка карты «2 года без процентов» — приветственный льготный период до 755 дней (это 2 года +25 дней на окончательный платёж). Этот беспроцентный период (грейс) распространяется на операции покупок, сделанные в первые 30 дней. В результате вы получаете фактически займ без процентов на 2 года или рассрочку

Но увы, для карт, выпущенных с 14.08 эта фича стала платной и дорогой: 3 раза по 2% от кредитного лимита.

После первых 30 дней начинается регулярный льготный период, и тоже с рекордной продолжительностью — около 205 дней. Важно, что он не мешает длинному льготному периоду

Реальная длительность «короткого» ЛП может доходить и до 208 дней:

ВТБ «Карта возможностей»

Кредитная карта возможностей ВТБ с недавних пор снова получила длинный приветственный льготный период в 200 дней. Регулярный льготный период остался равным 110 дней (это чуть меньше 120, поставил 1 балл).

В первые 30 дней с даты оформления есть снятие наличных и переводы без процентов и в льготный период — до 100000 рублей — 0.5 балла потому что только в первый месяц.

- Обслуживание — бесплатное

- СМС — бесплатные

- Кэшбэк по программе Мультибонус — 2% только в категориях супермаркеты, кафе и рестораны, транспорт и такси (2.5% для зарплатных клиентов) — зачтём 1 балл за кэшбэк.

- Дата платежа — 20-го числа каждого месяца при наличии задолженности (не позднее 18:00 по московскому времени)

- Минимальные обязательные ежемесячные платежи — 3% от суммы долга (+проценты по кредиту за месяц, если они есть)

Рефинансирование кредитных карт

В ВТБ можно «Картой возможностей» рефинансировать кредитные карты другого банка — до 7 штук. При этом перевод идет без комиссии и в льготный период. Сам перевод для погашения задолженности в другом банке нужно сделать за 30 дней, а в течение 90 дней закрыть карту полностью.

Итого — всё есть, но не в полной мере.

Росбанк «МИР 120 наВСЁ Плюс»

Карта уже не первый месяц на рынке, в ней тоже есть всё одновременно: снятие наличных, кэшбэк и приличный льготный период.

Главная фишка кредитной карты Росбанка «Мир 120 наВСЁ Плюс» — можно снимать в банкоматах или переводить (с карты на карту, но не по СБП) кредитные деньги 1) без комиссии, 2) с сохранением льготного периода 3) на постоянной основе — по этим пунктам высший балл.

- Кроме того, по карте платят кэшбэк — поставил 1 балл.

- Льготный период 120 дней уже стал обычным — 1 балл.

- Один нюанс: стоимость выпуска 1800 ₽ может кого-то отпугнуть — это 0 баллов.

Для карт, оформленных с 1 августа, переводить и снимать с кредитки «120наВСЕ+» без комиссии можно только 50 000₽ в месяц, а не весь кредитный лимит

Хоум банк «120 дней без %»

Банк «Хоум кредит» теперь называется «Хоум банк», и адрес сайта теперь home.bank. Карта называется «120 дней без %«.

Выпуск и обслуживание — бесплатное, льготный период — обычный, 120 дней.

Бесплатное снятие наличных в грейс есть, акция до 30.04.2024. Дневной лимит на снятие наличных — 30000₽. Поскольку эти возможности ограничены только первыми 30 днями, поставил по 0.5 балла за наличные.

Важная фишка — «смарт-перевод» или «Погашение задолженности в другом банке», т.е. рефинансирование других кредиток. Перевод делается из специального раздела «Погасить задолженность в другом банке» (фактически будет перевод по номеру карты). Минимальная сумма перевода — 5000 ₽, максимальная — в рамках кредитного лимита. Смарт-переводом можно воспользоваться 2 раза в год (и не обязательно гасить именно кредитку). Льготный период на смарт-перевод — 120 дней.

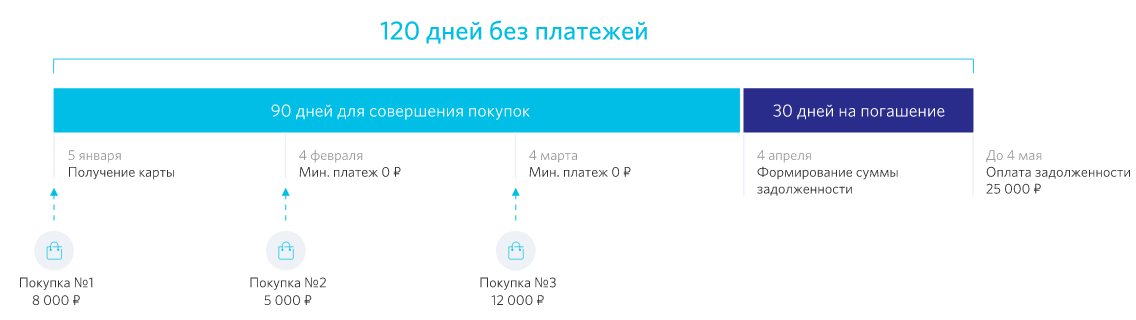

Льготный период 120 дней действует на покупки в первый день расчетного периода. Через 120 дней нужно погасить долг полностью (как в Альфе):

Можно заказать рассрочку на более длительный срок вплоть до 24 месяцев, но это платно, учитывать не будем. По рефинансированию и смарт-переводам — рассрочка до 18 месяцев, тоже платно.

По карте «120 дней без %» кэшбэк есть, стандартная программа «Польза». Можно каждый месяц выбрать 4 любых категории кэшбэка, включая категорию «1% на все». Но бесплатно только первый месяц, далее услуга платная — 149 ₽/мес. Также есть кэшбэк до 30% у партнёров программы «Польза».

Райффайзенбанк «110 дней»

кредитная карта Райффайзенбанка «110 дней без %» — хорошо известна. Главная её фишка — обналичка до 50000 в месяц на постоянной основе. Это можно делать двумя способами:

- Снятие наличных без комиссии (Райффайзен или банки-партнеры) и в грейс. Первые 2 месяца — весь кредитный лимит.

- Переводы без комиссии и в грейс (для карт, выпущенных после 09.06.2022).

Обслуживание и выпуск — бесплатные. Кэшбэк — отсутствует.

Тинькофф

Семейство кредитных карт Тинькофф — большое, но у них одинаковый льготный период — до 55 дней, это уже совсем не современно. Отличаются карты в основном только бонусной программой и стоимостью обслуживания. Самая популярная и простая карта — Platinum.

У всех кредиток Тинькофф в 2022 году появились бесплатные переводы в грейс, я посчитал их аналогом обналички и засчитал по 1 очку. Перевод можно сделать на дебетовую карту Тинькофф или в другой банк, и тут же обналичить средства.

Есть и рефинансирование, оно же «перевод баланса» на 120 дней.

Открытие «120 дней без %»

В банке «Открытие» основная кредитка — «120 дней без %» с довольно стандартным льготным периодом.

Её уникальная особенность — отсутствие минимальных платежей. Т.е. 120 дней не только без процентов, но и без платежей, как людям нравится.

Снятие наличных без комиссии — есть, на постоянной основе, но не входит в льготный период!

Кэшбэк — отсутствует.

Есть возможность рефинансировать кредитки других банков. Услугой можно пользоваться до 4 раз в год (минимальный интервал между переводами 92 дня). Необходимый функционал находится в интернет-банке и мобильном приложении. Подобная операция будет в грейс. Комиссия также взиматься не будет, если в течение 92 дней с момента перевода будет закрыта какая-нибудь кредитная карта, которая была открыта на момент совершения операции рефинансирования. Справку о закрытии кредитки стороннего банка нести в «Открытие» не нужно, они сами проверят данную информацию с помощью Бюро Кредитных Историй.

Газпромбанк «180 дней»

Кредитная карта Газпромбанка «Удобная», она же «180 дней без процентов», появилась уже давно. С тех пор её обслуживание стало бесплатным, выпуск тоже бесплатный. Карта отличается длинным льготным периодом не только приветственным, но и на постоянной основе — 180 дней. Кроме того, в июне вышел вариант этой карты для поездок заграницу системы Unionpay (там со 2-го года платное обслуживание).

Механика льготного периода немного необычная:

- Каждые 2 месяца можно делать новые покупки, по которым будет начинаться новый льготный период.

- Полностью погашать задолженность по этим покупкам через 2 месяца не требуется, только вносить минимальные платежи

- Ежемесячно нужно будет вносить минимальный платеж (3% от суммы задолженности, минимум 500 руб.).

- В 6-ом месяце нужно погасить задолженность первых 2-х месяцев

Кэшбэка по карте — нет.

Сберкарта «120 дней»

Эта карта самая популярная в связи с большим количеством пользователей Сбербанка. И в момент её выхода в августе 2021 года эта карта была очень конкурентоспособной:

- бесплатный выпуск и обслуживание

- бесплатные СМС

- длинный и очень понятный льготный период в 120 дней

Снятие наличных без комиссии возможно в первые 30 дней, если действует акция. Но беспроцентный период на наличные не действует. Поэтому при таком количество оговорок никаких баллов я не написал.

Кэшбэк на покупки есть, но лишь 0.5% баллами «Спасибо», поэтому 0.5 баллов.

Погашение кредитки другого банка

В Сбере рефинансирование задолженности по кредитке другого банка тоже есть, но только в первые 30 дней:

Выводы

В первой половине августа топ-3 лучших кредитных карт развалился, осталась одна Альфа.

За ними идёт плотная группа с небольшим отставанием в баллах: ВТБ, Хоум банк и Тинькофф с Райффайзеном. Замыкают рейтинг Сбер и Газпромбанк.

- Победитель в номинации «самый длинный льготный период» очевиден — Ренессанс банк (но эта фича стала платной).

- Среди карт с кэшбэком, я бы отметил новый вариант карты «365 дней без %» в Альфа-банке.

- По выгодному снятию наличных карт несколько: Альфа, Райффайзен, Росбанк и Тинькофф (через перевод).

Наш список карт отсортирован по убыванию количества баллов, и Сберкарта оказалась в самом конце списка. Однако, в 2023 году на сайте Сбера мы видим вот такую нескромную информацию:

У меня нет разумного объяснения, как такая карта могла стать лучшей по версии Банки.ру, хотя бы и в прошлом году:

Если у вас есть идеи, пишите в комментарии. Может быть нужно добавить какие-то ещё параметры в сравнение кредитных карт?

Если у вас есть идеи, пишите в комментарии. Может быть нужно добавить какие-то ещё параметры в сравнение кредитных карт?