С 1 января 2022 года поправками к законодательству для удобства вводится единообразная шкала кредитных рейтингов со специальной цветовой схемой, отражающая некие условные зоны вероятности одобрения и приблизительные условия по кредиту. Новая шкала для всех БКИ будет иметь значения от 1 до 999 баллов. И начнет применяться сначала в трех квалифицированных ЦБ РФ бюро кредитных историй («Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс»), а с 2024 года станет обязательной и для всех.

Нужно понимать, что при оценке кредитного рейтинга каждое БКИ в праве пользоваться своей методикой для расчета, в том числе учитывать и различные дополнительные факторы по своему усмотрению. Поэтому значение, рассчитанное в разных бюро может существенно отличаться.

31.01.2019 во всех СМИ мелькали заголовки — «Теперь вы можете узнать свой кредитный рейтинг бесплатно и онлайн». На самом деле, в БКИ (Бюро Кредитных Историй) можно узнать не только его, но и всю свою кредитную историю, и это большой многостраничный документ. Еще писали, что можно узнать через Госуслуги и кредитную историю, и кредитный рейтинг — но СМИ и тут все перепутали, «слышали звон, но не знают где он».

Что же такое Кредитный рейтинг заемщика?

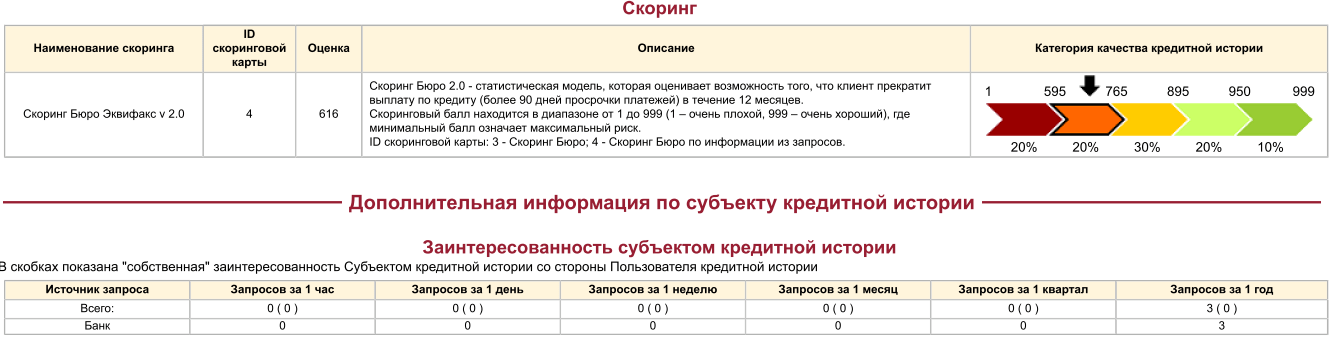

В данном контексте, кредитный рейтинг — это просто число, которое характеризует заемщика и показывает прогноз, какова вероятность невыполнения лицом своих обязательств по будущему кредиту или кредитной карте. Также его называют «Скоринг» или «Скоринговый балл». Например, в БКИ «Эквифакс» на 2014 год использовалась «статистическая модель, которая оценивает возможность того, что клиент прекратит выплату по кредиту (более 90 дней просрочки платежей) в течение 12 месяцев. Диапазон оценок скоринга находится в диапазоне от 1 до 999, где минимальный балл означает максимальный риск.»

Т.е. чем выше кредитный рейтинг, тем лучше заемщик. Соответственно, при получении заявки на кредит от потенциального заемщика, банк обращается в БКИ и получает значение кредитного рейтинга в виде числа, которое легко использовать дальше при принятии решения о выдаче кредита или отказе в кредите. При этом, не нужно вникать во все нюансы кредитной истории заемщика, если она есть (наличие закрытых/незакрытых просрочек, кредитная нагрузка, количество запросов о кредитах за квартал и т.п.), достаточно всего одного числа — кредитного рейтинга. Он есть даже у тех, у кого нет кредитной истории. Вот реальный случай: человек не имел никаких кредитов или карт никогда, и сделал запрос в Эквифакс — его кредитный рейтинг: 615.

Увы, это считается низким рейтингом и кредитную карту ему не дали.

Увы, это считается низким рейтингом и кредитную карту ему не дали.

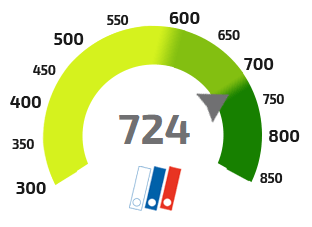

У меня в 2014 году была минимальная кредитная история (одна кредитка) и кредитный рейтинг Эквифакса был уже 773, к 2016г он вырос до 938:

Вот градация того же Эквифакса:

Все случаи с открытыми просрочками относятся к кредитному рейтингу 595 и ниже, вероятность выдачи кредита банком таким заемщикам близка к нулю.

Если несколько лет не допускать просрочек и пользоваться кредитками, то рейтинг может приблизиться к 999 (пока 981)

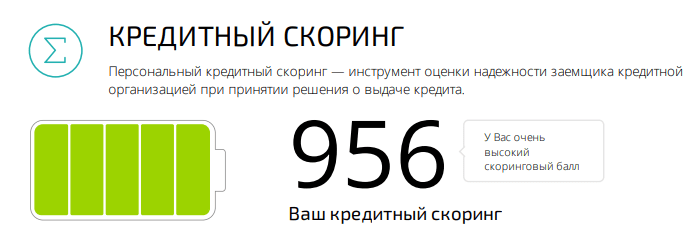

Также, кредитный рейтинг виден в кредитном отчете от ОКБ (бюро кредитных историй Сбербанка). У меня он на 31.01.2019 равен 956:

В НБКИ также появилась отдельная услуга получения ПКР — «Персональный кредитный рейтинг», его максимальное значение — 850.

Т.е. в разных БКИ — Эквифаксе, ОКБ и НБКИ принцип одинаковый — чем больше кредитный рейтинг — тем лучше, но методики его вычисления — свои, поэтому и цифры — разные. А в отчете НБКИ вообще нет никакого кредитного рейтинга. В 218 ФЗ «О кредитных историях» идет речь про какой-то «индивидуальный рейтинг субъекта кредитной истории (при наличии)«, многочисленные журналисты пишут, что его якобы можно узнать через Госуслуги. Но, очевидно, что никакого общего «индивидуального кредитного рейтинга» пока не существует в природе, а через Госуслуги ничего подобного узнать нельзя и подавно.

«Возможность расчета индивидуального рейтинга субъекта кредитной истории, а также его включение в основную часть кредитной истории действует с момента принятия ФЗ «О кредитных историях» в 2004 году. Таким образом, с этого момента индивидуальный рейтинг субъекта кредитной истории может рассчитываться БКИ на основе своих собственных методик с последующим включением этого рейтинга в кредитный отчет. На данный момент крупнейшие бюро кредитных историй предоставляют субъектам кредитных историй рейтинг, рассчитанный на основании собственных методик.

Вопрос о необходимости разработки рейтинга заемщика по единой методологии поднимался Банком России в консультативном докладе «О стратегии развития рынка услуг бюро кредитных историй», опубликованном в октябре 2017 года. В настоящий момент Банк России ведет консультации с участниками рынка для определения целесообразности присвоения рейтинга на основе единой методики», — сообщили в пресс-службе ЦБ РФ.

Если вы только начали формировать свою кредитную историю, а в будущем планируете взять ипотеку, рекомендую обязательно зарегистрироваться в 2-3 основных БКИ — Эквифакс, НБКИ, ОКБ, при случае обзавестись бесплатной или дешевой кредитной картой с небольшим лимитом, и регулярно ей пользоваться в рамках льготного периода.