- Бюро кредитных историй, адреса сайтов БКИ

- Как узнать свою кредитную историю бесплатно в «Скоринг бюро»?

- Как получить свою кредитную историю через НБКИ

- Еще один способ — ОКБ (Объединенное Кредитное Бюро)

- Почему недостаточно обратиться только в одно БКИ за своей кредитной историей?

- Полезная информация

- Выдержки из ФЗ-218 «О кредитных историях»

- Если вы увидели в своей кредитной истории запросы от банков, клиентом которых не являлись, что делать?

- FAQ по кредитным историям и БКИ (вопросы и ответы)

Бюро кредитных историй, адреса сайтов БКИ

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою кредитную историю бесплатно два раза в год, т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- «Скоринг бюро» (бывш. Эквифакс)

- НБКИ

- ОКБ — Объединенное кредитное бюро (Сберовское)

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, «Скоринг бюро», ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в «Скоринг бюро»?

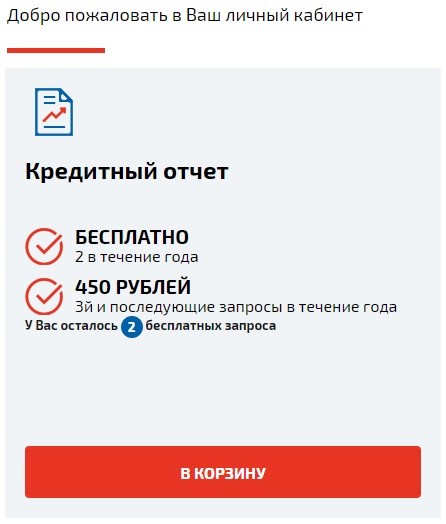

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете «Скоринг бюро» с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF.

Заказать кредитную историю в БКИ «Скоринг бюро» (бывш. Эквифакс) .

В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

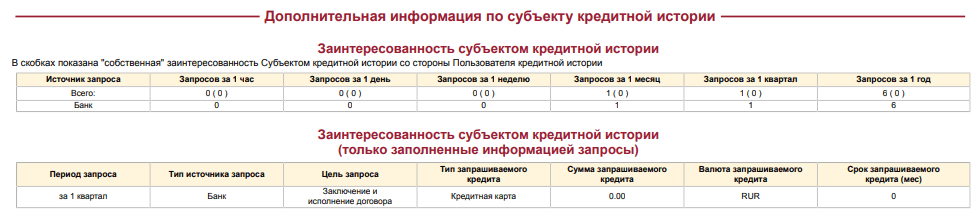

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

- Кредитный отчет предоставляется только при наличии подтвержденной учетной записи на портале Госуслуг. Если она подтверждена, переходим сразу к пункту 5.

- Чтобы узнать, подтверждена ли учетная запись, вам необходимо зайти на сайт https://lk.gosuslugi.ru/info , логином может быть ваш e-mail, СНИЛС или номер телефона, введите пароль.

- Откроется страница, в правой части которой указан статус учетной записи (пример страницы)

- Если учетная запись еще не подтверждена, то для получения кредитной истории ее необходимо сначала подтвердить в соответствии с порядком, указанным на сайте Госуслуг

- Если учетная запись на портале Госуслуг подтверждена, то для запроса необходимо зайти на сайт НБКИ по ссылке https://person.nbki.ru и следовать инструкциям

- Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней, вы будете перенаправлены на сайт сервиса Робокасса для платежа (доступны все банковские карты, кошельки, мобильные счета и т.д.). После оплаты необходимо вернуться на сайт АО «НБКИ» для получения отчета.

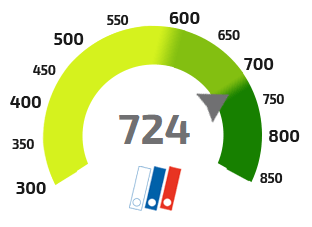

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: credistory.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Почему недостаточно обратиться только в одно БКИ за своей кредитной историей?

Действительно, было бы удобно сделать всего один запрос и получить свою полную кредитную историю. Но в реальности этого не происходит. Дело в том, что в РФ целых 15 БКИ, и у каждого банка свой набор БКИ, куда они передают информацию. И даже в рамках трех основных вышеперечисленных БКИ всегда есть неполное пересечение по информации о кредитных продуктах. Наиболее полная информация обычно в НБКИ. Вот, как выглядит табличка банков и БКИ в моем случае.

Итого, свежая карта Сбербанка никому не видна кроме ОКБ. Карта Восточного не видна ни Эквифаксу, ни ОКБ. А карта ОТП не видна в ОКБ.

Итого, свежая карта Сбербанка никому не видна кроме ОКБ. Карта Восточного не видна ни Эквифаксу, ни ОКБ. А карта ОТП не видна в ОКБ.

Полезная информация

Выдержки из ФЗ-218 «О кредитных историях»

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, не более двух раз в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, включая индивидуальный рейтинг субъекта кредитной истории (при наличии), в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.»; — т.е. можно получать свою кредитную историю в БКИ бесплатно до 2 раз в год.

«7.1. Предусмотренные частью 7 настоящей статьи запросы субъекта кредитной истории (кредитных историй) могут направляться в Центральный каталог кредитных историй с использованием единого портала государственных и муниципальных услуг. Ответы на такие запросы направляются Банком России с использованием единого портала государственных и муниципальных услуг.» — т.е. на Госуслугах можно получать выписку из ЦККИ о том, в каких БКИ хранится ваша кредитная история (и больше ничего! Ни кредитную историю, ни кредитный рейтинг получить через Госуслуги — нельзя!)

В ЦБ «отметили, что указанные поправки не касаются порядка, методик расчета и обязанности включения индивидуального рейтинга в кредитную историю.»

Сегодня в крупнейших бюро кредитных историй содержится информация на 70 миллионов россиян.

Если вы увидели в своей кредитной истории запросы от банков, клиентом которых не являлись, что делать?

Итак, вы получили свою кредитную историю и обнаружили там запросы от кредитных организаций (банков, МФО, МФК) клиентом которых никогда не являлись, или же не имели именно их кредитных продуктов и не подавали на них заявок.

Последовательность дальнейших действий зависит от ваших целей и желания — можно просто удалить из КИ эти запросы, а можно попробовать и наказать за них и кредитную организацию и БКИ, а уже потом удалить.

Дело в том, что основную часть вашей кредитной истории кредитная организация может получать только при наличии действующего согласия на запрос КИ. Данное согласие обычно предоставляется именно при подаче заявки на какой-либо кредитный продукт. Ранее такое согласие действовало 2 месяца, с 31 января 2019 года срок действия увеличили до 6 месяцев. Если за этот срок вам одобрили получение кредитного продукта и был оформлен соответствующий договор, то срок действия согласия сохраняется до окончания срока действия договора.

Незаконное получение или предоставление КИ является административным правонарушением, ответственность за которое предусмотрена ст. 14.29 КоАП РФ.

- наказуемо не только получение, но и предоставление отчета — то есть, вина ложится и на кредитную организацию и на БКИ.

- Срок привлечения к ответственности по данной статье — один год с момента совершения нарушения.

Итак, если вы хотите просто удалить незаконные запросы из КИ, то для этого есть процедура внесения изменений в КИ, которая описана в профильной теме.

Если же вы, как и многие другие, считаете, что закон будет соблюдаться только при неотвратимости наказания за его нарушение, то можно попробовать привлечь кредитную организацию и БКИ к административной ответственности, а уже потом удалить и сами незаконные запросы из КИ.

Для привлечения к административной ответственности по данной статье надо направить в Банк России заявление о возбуждении дела об административном правонарушении с приложением в качестве доказательства копии вашего кредитного отчета с незаконными запросами КИ.

Направить данное заявление можно online через Интернет-приемную Банка России.

Примерная форма заявления:

https://www.banki.ru/forum/?PAGE_NAME=message&FID=114&TID=358486

FAQ по кредитным историям и БКИ (вопросы и ответы)

- Попросить этого другого человека самостоятельно обратиться в БКИ и узнать свою кредитную историю (возможно, это и в его интересах тоже)

- Если у вас есть нотариально оформленная доверенность, согласно которой вы можете запрашивать эти данные от другого лица, т.е. если вы являетесь официальным представителем субъекта, тогда вы можете напрямую запрашивать сведения о кредитной истории этого лица в БКИ. Но это уже не онлайн.

Скажете, но как же так, везде пишут что можно!

На самом деле, все кредитные услуги хранятся на серверах БКИ — Бюро Кредитных Историй. И эта информация очень хорошо охраняется, примерно на том же уровне что и Гостайна. Но если у вас есть аккаунт на сайте Госуслуг, он используется для вашей идентификации (что вы — это вы). В этом случае вы можете получить свою кредитную историю на сайтах БКИ напрямую, но сначала они вас отправят для идентификации на сайт Госуслуги. Если вы не зарегистрированы на Госуслугах, то получить свою кредитную историю онлайн самостоятельно вы не сможете.

Кроме того, на самом сайте Госуслуг можно обратиться к услуге «Получения списка БКИ, где хранится ваша кредитная история». Большого смысла в этом нет, если вы уже пару раз брали кредитные продукты в разных банках. Наверняка информация об этом уже попала во все 3(три) основных БКИ.

Как узнать свой кредитный рейтинг в Сбербанк Онлайн?

Вы, конечно, можете заказать его по адресу https://node1.online.sberbank.ru/PhizIC/private/credit/report.do , но придется заплатить 580 руб.

Но если перейти на https://ucbreport.ru/ , то можно то же самое получить бесплатно :).